Hej!

Catellas Q2-rapport släpptes i fredags och det var trevlig läsning. För första gången publicerade jag relativt detaljerade estimat för en kvartalsrapport här på bloggen i förra inlägget, och även om jag tyckte att jag var väldigt positiv överträffades mina förväntningar på de flesta punkter.

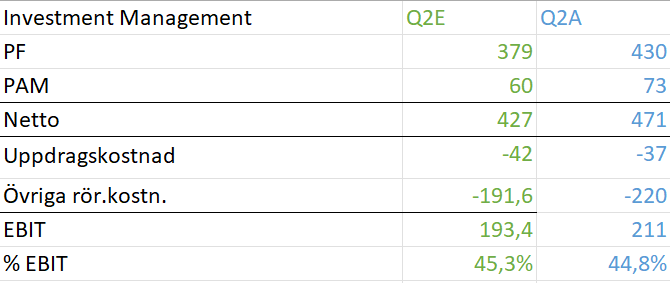

Viktigaste affärsområdet Investment Management presterade ännu starkare än jag estimerade. Performance fees redovisades klart och tydligt i rapporten, vilka låg väldigt nära mina egna estimat. Ytterligare en liten performance fee på 5 m SEK kom från CDR-fonden vilken inte är publik. Fasta avgifter samt övriga rörliga avgifter såsom förvärvsavgifter växte på fint vilket delvis förklarar missen i mina estimat.

Förvaltat kapital fortsätter att växa otroligt starkt, dock hjälpt av viss valutaeffekt. Det bör även vara en hyfsat stor valutaeffekt på intäkterna där jag antar att det mesta ligger i EUR och pund vilka båda stärkts mot kronan senaste tiden. Förvaltat kapital uppgick vid slutet av kvartalet till 135,2 miljarder SEK. Förvaltat kapital är som jag säkert nämnt innan egentligen det viktigaste mätetalet för affärsområdet. Större förvaltat kapital ger större bas av fasta intäkter som är väldigt förutsägbara. Större fonder ger även större performance fees när de väl kommer, vilket ökar på intjäningen samt är i princip "gratis" vilket är en enorm faktor i att affärsområdet skalar så väl på EBIT, vilket vi sett i detta kvartal.

På rullande basis bakåt ligger affärsområdet på 1276 m i intäkter samt 394 m EBIT. Det är alltså under P/EBIT 10 för endast ett affärsområde. Värt att nämna är såklart att detta inkluderar den största performance feen bolaget någonsin fått, vilket absolut inte är garanterat att komma åter igen nästa år. Ifall vi istället ska tänka enterprise value vilket i min mening är mer rättvisande ser det ännu mycket billigare ut speciellt då mycket av projektskulden försvinner efter försäljningen av Kaktus vilket även bör innebära en relativt stor injektion i kassan. Kassan hade dessutom, ifall överföring av de två logistikprojekten som såldes i kvartalet hade klargjorts, varit på cirka 1800 m redan nu.

"Substantial investor interest" för Kaktus-projektet. VD låter positiv och påpekade även under conf-callet att tornen i stort sett är fullt uthyrda. Detta borde borga för högt pris, dock finns såklart viss rädsla för den generella allmänna rädslan som tycks råda på marknaden där viss diskrepans sägs finnas mellan köpares och säljares prisförväntningar. Detta kan såklart komma att påverka försäljningspriset för projektet. Jag har för mig att Redeye estimerar ett försäljningspris på ungefär 1800m vilket jag tycker låter hyfsat rimligt.

Annat

Kom nyhet för några dagar sedan att Catellas två största fonder, CER och CWE, säljer en stor portfölj med fastigheter till ZBI Group. Jag har sett nämnt i vissa artiklar att priset skulle vara runt 750m EUR. Det är sannolikt denna transaktion VD pratade om under senaste conf call. Fondernas utveckling har knappt rört sig sedan detta kommunicerades vilket gör att jag tror att överföring/uppvärdering av fastigheterna inte skett ännu, CWE har dock rört sig en del. Hoppas såklart på att denna transaktion har utförts en bra bit över bokat värde, men detta kan såklart vara svårt i dagens marknadsläge. Den senaste gången en av Catellas fonder utförde en försäljning av en större portfölj sågs utvecklingen på fondnivå först cirka två veckor efter kommunicerad försäljning, vilket talar för att så skulle kunna vara fallet även nu. Ifall portföljen endast säljs i linje med bokförda värden blir det sannolikt svårt att nå upp till performance fee innevarande räkenskapsår, pga signifikant cash-drag.

Även om transaktionen sker "i linje med bokförda värden", lex SBB, blir det en saftig avgift för fonderna. Både CER och CWE tar ut en avgift på 1,5% av försäljningspriset, vilket för ett försäljningspris på 750m EUR blir 11,25m EUR.

Inga kommentarer:

Skicka en kommentar